Sécurité et usages

- Sécurité des virements est renforcée par l’authentification forte et les alertes, le RIB identifie sans donner de pouvoir de prélèvement.

- Compréhension des codes facilite les transferts, l’IBAN normalise les échanges et le BIC précise la banque si besoin.

- Vigilance contre la fraude reste essentielle, conserver les mandats, vérifier les URLs et contester tout prélèvement non autorisé auprès de la banque.

Introduction concrète

Une notification de virement vous surprend souvent en soirée. Vous ressentez une petite montée d’adrénaline. Cependant une facture PDF qui réclame un RIB vous questionne. Vous avez tout intérêt à comprendre rapidement le vrai niveau de sécurité.

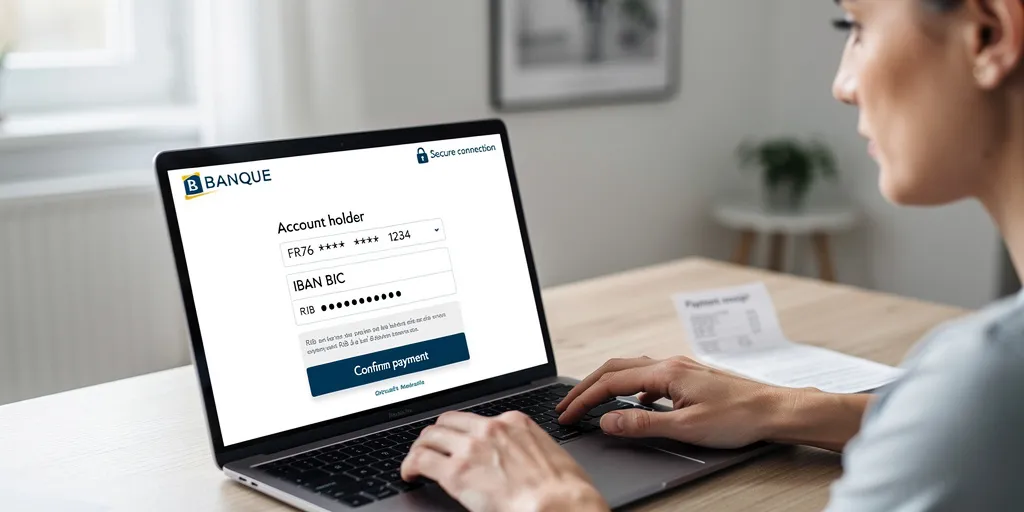

Le RIB, l’IBAN et le BIC définis pour comprendre

Une explication claire dissipe la peur des coordonnées bancaires. Vous êtes en mesure de comprendre qui fait quoi, ainsi. Le RIB identifie un compte français sans exposer les accès. Un Numéro IBAN international normalise les transferts hors frontières.

Le rôle du RIB dans l’identification d’un compte bancaire sur un virement national

Le document RIB rassemble plusieurs éléments essentiels. Il comprend le code banque et le code guichet. Il contient aussi le numéro de compte et la clé RIB. Le RIB suffit pour un virement national.

La différence entre l’IBAN et le BIC et ce que chaque code permet pour les transferts

Le format IBAN englobe le code pays et le numéro de compte. Un BIC précise l’établissement quand une ambiguïté survient. Les banques françaises exigent généralement l’IBAN pour les paiements européens. Cela se vérifie souvent dans les interfaces bancaires modernes.

| Elément | Utilité principale | Utilisation courante |

|---|---|---|

| RIB | Identification compte national | Virement national, relevé papier |

| IBAN | Standard international du compte | Virements SEPA et internationaux |

| BIC | Code de la banque | Complément pour transferts hors SEPA |

Le paiement par RIB et démarches pratiques

Le processus commence par la récupération de l’IBAN du bénéficiaire. Vous êtes tenu de vérifier l’orthographe de cet IBAN, en bref. La validation finale passe par une authentification forte et une confirmation mobile. Vous avez la capacité de suivre l’opération grâce aux notifications bancaires.

Le processus de paiement par virement expliqué

Vous copiez l’IBAN et vous vérifiez sa conformité. Vous validez le montant et vous saisissez un motif clair. Vous autorisez la transaction via la double authentification fournie par la banque. Cette méthode garantit des délais SEPA courts et fiables.

La mise en place d’un prélèvement SEPA avec mandat

Le mandat SEPA formalise l’autorisation donnée au créancier. Le créancier doit conserver le mandat selon la norme applicable. Vous pouvez obtenir un remboursement si un prélèvement n’est pas autorisé. Le mandat SEPA fait office de preuve.

Le niveau de sécurité du RIB et les limites face aux fraudes

Le RIB identifie un compte sans donner de pouvoir de débit. Vous ne pouvez pas initier un prélèvement avec un RIB seul, au contraire. Le principal danger vient du phishing et des mandats frauduleux qui abusent de votre confiance. Vous avez tout intérêt à activer les alertes et la 2FA sur vos services bancaires.

La possibilité réelle de débiter un compte uniquement avec un RIB

Un tiers ne peut pas débiter un compte sans mandat ou accès authentifié. Vous êtes en mesure de contester un débit non autorisé auprès de votre banque. La banque examine la contestation et elle rembourse souvent après vérification. Cela reste fréquent en environnement numérique mais la procédure protège efficacement.

Les bonnes pratiques pour protéger son RIB et détecter les fraudes

Le suivi régulier des relevés révèle rapidement toute opération anormale. Vous êtes confronté à la nécessité de vérifier les URLs avant de fournir vos coordonnées. Vous avez la responsabilité de conserver vos documents sensibles hors ligne et en lieu sûr. Surveillez les notifications et alertez la banque.

| Risque | Impact | Mesure recommandée |

|---|---|---|

| Phishing | Vol d’identifiants | Vérifier émetteur ne pas cliquer activer 2FA |

| Mandat frauduleux | Débits non autorisés | Conserver preuve contester auprès de la banque |

| Fuite de RIB | Usage détourné limité | Surveiller mouvements alerter banque |

Le prélèvement SEPA détaillé

Le mandat contient l’identité l’IBAN la signature et l’identifiant du créancier. Le créancier doit archiver le mandat pour répondre en cas de litige. Vous êtes invité à solliciter les délais de remboursement en cas d’abus. Cette traçabilité facilite la contestation et protège vos droits.

La procédure de révocation ou de contestation d’un prélèvement abusif

Vous adressez une demande de remboursement à votre banque avec preuve de non autorisation. La banque traite la demande et elle peut rembourser si l’erreur est avérée. Vous pouvez utiliser un modèle de courrier pour formaliser la démarche. Cela illustre parfaitement ce besoin de preuve pour obtenir réparation.

Les lieux et services qui acceptent le paiement par RIB

Le prélèvement SEPA domine chez les fournisseurs d’énergie et les opérateurs. Vous avez tout intérêt à privilégier la carte pour les achats urgents. Vous avez la responsabilité de choisir le mode adapté selon urgence et contrôle souhaité. Le prélèvement facilite la gestion automatique.

Conclusion complice

Vous êtes en mesure de sécuriser vos paiements en appliquant ces règles. Vous avez la capacité de limiter les risques par une hygiène numérique stricte. Ce point reste central pour garder confiance dans vos opérations bancaires. En bref gardez vos coordonnées protégées et restez vigilant.