Petit coup de chance

- Vérifier le libellé : on compare montant, bulletin de paie et relevé bancaire avant toute dépense et noter la référence.

- Contacter RH et banque : on envoie captures, demande justificatifs écrits, conserve toutes les traces et fixe un délai écrit.

- Clarifier fiscalité avant : on vérifie exonérations possibles pour participation et intéressement, consulte impots.gouv.fr et archive les preuves immédiatement.

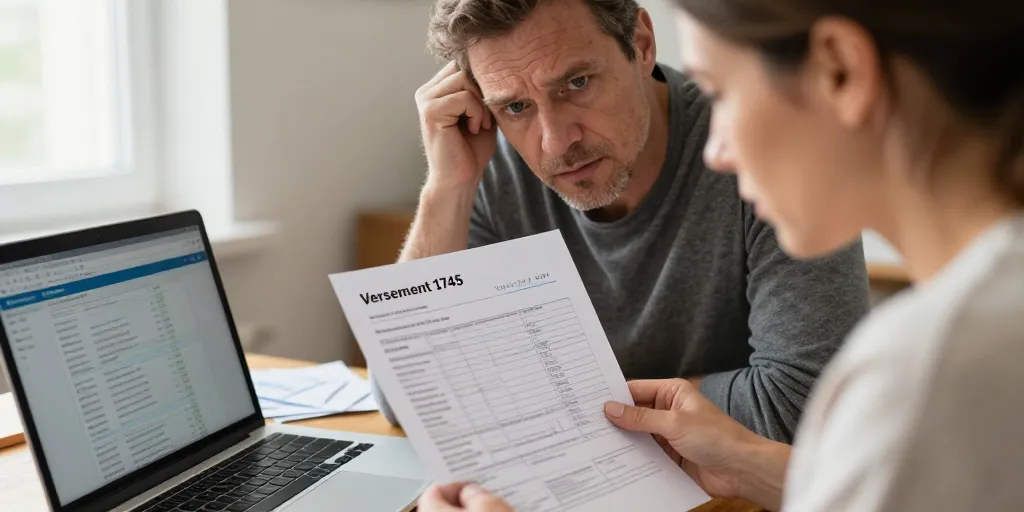

Le téléphone vibre et l’écran affiche un crédit inattendu de 1 745 € qui surprend immédiatement. Vous ressentez un mélange d’espoir et de méfiance quand l’argent apparaît sans explication. Ce montant peut correspondre à une prime liée à l’épargne salariale et il faut vérifier vite. On veut éviter une erreur administrative qui coûterait cher plus tard. Votre réaction initiale décidera de la suite et de l’efficacité des démarches.

Le motif probable du versement de 1 745 € et les sources courantes

Le montant de 1 745 € correspond fréquemment à une prime liée à l’épargne salariale ou à un remboursement ponctuel. Vous vérifiez en priorité le libellé bancaire et le bulletin de paie avant toute action. Ce contrôle rapide élimine souvent les doutes et accélère la régularisation si nécessaire. On gagne du temps en contactant d’abord le service RH pour obtenir un justificatif écrit.

Le détail des origines possibles selon participation intéressement prime ou remboursement erroné

Le regard doit se porter sur la participation intéressement prime remboursement ou une erreur bancaire. Vous comparez le libellé sur le relevé le net à payer du bulletin et les dates de versement annoncées par l’employeur. Ce que personne ne vous dit c’est que l’intéressement peut apparaître en plusieurs lignes selon le gestionnaire de paie. On demande alors les justificatifs RH et on conserve les captures d’écran.

La clarification de l’ambiguïté entre le montant reçu et l’article 1745 du Code général des impôts

Le libellé « 1745 » peut désigner le montant reçu ou renvoyer à un texte juridique sans lien courant. Vous précisez si vous parlez du montant ou de la référence à l’article 1745 CGI afin d’éviter toute confusion administrative. Ce que l’on rencontre souvent c’est une recherche qui mélange montant et référence juridique et qui écarte les bonnes sources. On indique alors dans ses échanges la nature exacte et on joint le relevé pour clarification.

| Origine présumée | Indice sur le relevé ou bulletin | Imposition probable | Action recommandée |

|---|---|---|---|

| Participation | Libellé « participation » ou versement PEE | Souvent exonérée sous conditions ou différée | Vérifier bulletin et plan d’épargne entreprise |

| Intéressement | Libellé « intéressement » | Imposable sauf affectation PEE | Demander justificatif RH |

| Prime exceptionnelle | Libellé « prime » | Soumise aux cotisations et impôt selon nature | Consulter bulletin et paie |

| Remboursement | Libellé « remboursement » | Non imposable si frais justifiés | Fournir justificatifs de frais |

| Erreur ou fraude | Libellé inconnu ou montant inattendu | Variable | Contacter banque et RH immédiatement |

Le tableau récapitule les origines fréquentes et les actions simples à entreprendre. Vous utilisez ces indices pour prioriser les vérifications sans perdre de temps. Ce passage prépare la suite et indique quelles démarches pratiques lancer d’abord. On enchaîne maintenant sur les contacts à joindre et les documents à rassembler.

La démarche pratique à suivre pour vérifier légitimité déclaration et contacts utiles

Le point clé est de confirmer la provenance avant toute dépense ou transfert. Vous préparez bulletin de paie relevé capture preuve pour constituer un dossier propre. Ce dossier accélère la réponse de la banque et du service ROn garde traces écrites de chaque échange pour se protéger en cas de litige.

Les vérifications immédiates à mener auprès de la banque et de l’employeur avec pièces à joindre

Le libellé du virement la date et le solde antérieur doivent être observés de près. Vous fournissez le bulletin de paie ou la preuve de remboursement de frais professionnels pour accélérer la clarification. Ce contact se fait d’abord avec le service RH puis avec la banque si nécessaire. On conserve captures et échanges et on fixe un délai pour obtenir une réponse écrite.

Le récapitulatif fiscal et déclaratif selon nature du versement exemples de traitement et exemptions

Le traitement fiscal varie : participation ou intéressement peuvent être exonérés ou imposés selon affectation tandis qu’une prime suit le régime salarial. Vous consultez impots.gouv.fr ou un conseiller fiscal si la situation reste ambiguë. Ce constat signifie participation et intéressement bloqués sur PEE peuvent échapper à l’imposition immédiate. On indique la nature exacte sur la déclaration et on joint les justificatifs pertinents.

| Contact | Documents à fournir | Délai indicatif | Action type |

|---|---|---|---|

| Service RH de l’employeur | Bulletin de paie, contrat, capture du virement | 48–72 heures | Demande d’explication écrite |

| Banque | Relevé de compte, capture, pièce d’identité | 24–48 heures | Vérification origine virement et contestation |

| Service des impôts | Justificatifs, correspondance RH | Variable | Demande de précision fiscale |

| Conseiller juridique | Dossier complet | Selon disponibilité | Aide en cas de litige ou fraude |

Le tableau suivant liste contacts délais et actions types à mener sans délai. Vous noterez les délais indicatifs pour suivre les relances sans perdre de temps. Ce passage facilite la prise de contact efficace auprès de la banque et du ROn prépare ensuite la FAQ et la checklist pour finaliser le dossier.

Le bloc FAQ pratique et la checklist d’actions prioritaires à télécharger

Le point clé est d’avoir des réponses rapides aux questions Est ce imposable Dois je rembourser Qui contacter et quand. Vous préconisez une FAQ courte qui dissipe rapidement les doutes et oriente vers la checklist téléchargeable. Ce format permet d’obtenir un featured snippet si les réponses sont concises et précises. On propose d’accompagner la FAQ de modèles d’email demande et contestation prêts à l’emploi.

Le résumé rapide des réponses aux questions fréquentes sur la légitimité et la fiscalité du versement

Le point clé est que la plupart des versements semblent légitimes avant vérification. Vous regardez d’abord le libellé le montant et la date pour établir une piste. Ce constat signifie la plupart des versements sont légitimes et qu’il faut vérifier. On renvoie vers impots.gouv.fr et service-public.fr pour tout doute fiscal précis.

La checklist téléchargeable et les modèles d’email à adresser à la banque ou à l’employeur

Le point clé est que la checklist liste étapes délais et modèles d’email prêts à l’emploi. Vous pouvez imprimer le PDF ou l’envoyer par email au RH pour accélérer la réponse. Ce document doit contenir deux modèles un pour demande d’information et un pour contestation. On recommande d’archiver le PDF avec les captures et le courrier envoyé.

Le point suivant offre une checklist d’actions immédiates à mener. Vous trouvez des étapes opérationnelles simples pour trier l’origine et agir. Ce format est conçu pour être imprimé ou copié dans un email. On présente ci dessous la liste pratique à suivre étape par étape.

- Vous vérifiez le libellé bancaire et notez la référence.

- Le bulletin de paie se compare au montant et à la date.

- Votre service RH reçoit la demande écrite avec capture et question.

- Ce justificatif se transmet ensuite à la banque si besoin.

- On conserve toutes les preuves et on fixe un délai de relance.

Le point clé est d’avoir la checklist imprimée disponible lors des échanges. Vous joignez les captures d’écran et le bulletin à chaque email pour limiter les allers retours. Ce procédé simplifie les relances et clarifie la situation pour la banque et pour le ROn met à jour le PDF si la procédure interne évolue.

Le site impots.gouv.fr et le site service-public.fr sont les références officielles pour les règles fiscales et administratives. Vous consultez aussi la documentation RH interne pour connaître les procédures et les plans d’épargne. Ce texte a été mis à jour le 30 mars 2026 pour garantir la concordance avec les sources officielles.

Le gain de temps vient de la vérification rapide et documentée. Vous gardez ainsi la maîtrise fiscale et vous évitez une demande de remboursement surprise. On reste attentif mais pragmatique face aux montants inattendus.